Parmi les déductions fiscales contenues dans la déclaration des revenus, une attention particulière doit être réservée à la déduction fiscale relative aux frais médico-sanitaires. La déduction est permise également pour les dépenses soutenues dans l’intérêt des membres de famille fiscalement à charge et, dans certains cas, de ceux qui ne le sont pas (frais sanitaires pour pathologies donnant droit à l’exemption du ticket sanitaire). Les frais médicaux pour l’achat de produits pharmaceutiques et para-pharmaceutiques déductibles revient aux contribuables dans la mesure de 19% de la dépense, tenant compte de la franchise qui vaut 129,11 euros.

À QUOI PRÊTER ATTENTION?

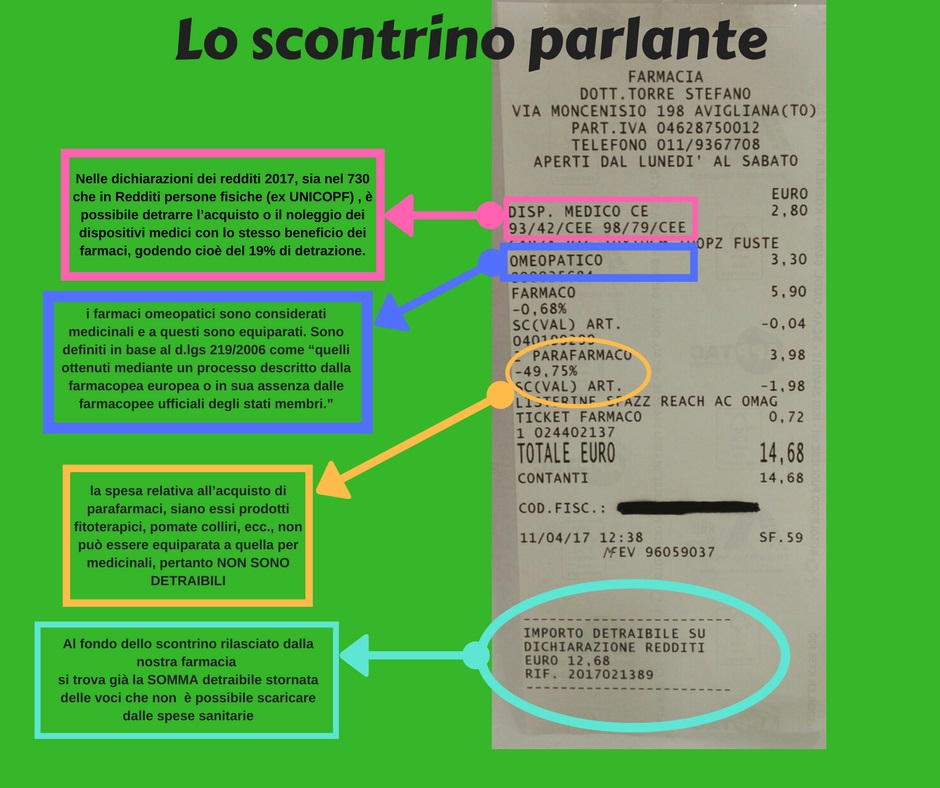

REÇU OU FACTURE

Pour pouvoir bénéficier de la déductibilité des frais d’achat de médicaments, para-médicaments et sanitaire, le contribuable doit conserver le soi-disant « scontrino parlante« (facture).

CONDITIONS REQUISES

Les frais en question peuvent être déduites de la déclaration des revenus seulement à certaines conditions à remplir:

● démonstration, à travers le « scontrino fiscale parlante« , de dépenses effectuées;

● indication que dans le « scontrino parlante » sont reportés:

– nature;

– quantité;

– code alphanumérique;

– prix du médicament acheté;

– et code fiscal du contribuable acquéreur.

ÉLEMENTS DÉDUCTIBLES

Voici une liste des mentions pouvant se trouver sur le « scontrino parlante » pour la déductibilité:

● produit pharmaceutique / médicament, ou abréviations (“med.” ou “f.co”) suivant la résolution n. 156/E du 05/07/2007);

● ticket pour les prestations ainsi que les médicaments octroyés à travers le « Sistema Sanitario Nazionale » (Sécurité Santé);

● produit pharmaceutique / médicament homéopathique: pour la déduction relative à la résolution n. 10/E du 17/02/2010, le « Bureau des Recettes » (Agenzia delle Entrate) précise que la condition de l’indication sur le « scontrino » de la nature du bien acheté est remplie même si, au lieu de « farmaco” ou “medicinale”, il est écrit “homéopathique”;

● produits pharmaceutiques galéniques, préparés sur ordonnance par la pharmacie;

● produits phytothérapeutiques, à condition d’être indiqués comme médicaments; pour ceux qui reportent l’indication « para-pharmaceutiques » au contraire, on ne peut pas jouir de la déduction (Résolution n. 396/2008);

● «Sop-Otc», c’est-à-dire les produits pharmaceutiques de comptoir ou d’automédication.

CODE AIC

Dans le « scontrino parlante« , il pourra être reporté le soi-disant “Codice AIC” (Code d’Autorisation de Mise en Commerce).

RAPPEL: En effet, pour raisons de privacy, le « scontrino parlante » pourra reporter ce « Code AIC » en question, à la place du nom effectif du produit pharmaceutique

(Circulaire n. 40/E del 30 luglio 2009).

ALIMENTATION MÉDICALE SPÉCIALE

Pour les années d’impôts 2017 et 2018, il est prévu la déduction dans le « rigo E1 – Spese sanitarie” (ligne E1 – Frais sanitaires) des aliments utiles à des fins médicaux spéciaux (AFMS).

La classification de ces aliments est dans la Section A1 du Registre National: Art. 7 du D. M. 08/06/2001 (Registre National Aliments médicaux Spéciaux).

Il s’agit d’aliments à prendre sous contrôle médical et retenus nécessaires pour ceux qui:

● souffrent de particulières pathologies métaboliques ou le diabète;

● et ne peuvent pas s’alimenter suivant un régime ordinaire.

IMPORTANT: Cependant, par disposition spéciale de la loi, la déduction fiscale ne vaut pas pour les frais d’achat des:

– produits pour nourrissons;

– aliments sans glutine destinés aux cœliaques.

DÉPENSES NON DÉDUCTIBLES

Ne peuvent jamais être déduites les dépenses pour l’achat de:

● intégrateurs alimentaires;

● et produits para-pharmaceutiques.

INTÉGRATEURS ALIMENTAIRES

« En raison de leur composition, les intégrateurs se qualifient comme produits appartenant à la zone alimentaire”, et ne sont donc pas déductibles. (Résolution n. 256/E du 20/06/ 2008).

PRODUITS PARA-PHARMACEUTIQUES

Ces produits (pommades, collyres, produits phytothérapeutiques non qualifiés comme médicaments), au contraire, ne peuvent pas être assimilés aux médicaments (Résolution n. 396/E du 22/10/2008).

www.stranieriinitalia.it